Jakie są podatkowe korzyści z oszczędzania w IKZE?

Jedną z najważniejszych zalet oszczędzania w ramach IKZE są korzyści podatkowe. Te z kolei możemy czerpać na dwa sposoby. Pierwszy to fakt, że IKZE jest parasolem podatkowym, a więc w trakcie oszczędzania nie dotyczy nas 19% podatek od zysków kapitałowych, czyli tzw. podatek Belki. To oznacza, że otrzymujemy większy kapitał pracujący na zysk w przyszłości, co w długookresowej perspektywie – a o taką przecież chodzi – przekłada się na ilość zaoszczędzonych pieniędzy.

Druga korzyść to możliwość odliczenia sobie wysokości wpłaty dokonanej na IKZE od podstawy opodatkowania. Ile konkretnie możemy na tym zyskać? Dokonajmy uproszczonych (darujemy sobie odliczanie składek na ubezpieczenia) obliczeń.

Według GUS przeciętne wynagrodzenie w gospodarce narodowej wyniosło w 2020 roku 5167,47 zł brutto – dla prostoty obliczeń przyjmijmy 5100. Rocznie daje nam to więc 61 200 zł. Przyjmijmy, że zarabiającemu tyle pracownikowi uda się wygospodarować w tym roku 6300 zł do wpłacenia na swój III filar, a więc niemal tyle, ile wynosi roczny limit wpłat IKZE w 2021 r.

Jak to się przekłada na konkretne oszczędności wg skali podatkowej na lata 2020-2021 (a więc w tym wypadku 17%)? Bez wpłaty na IKZE od podstawy wynoszącej 61 200 zapłacimy, po odjęciu kwoty zmniejszającej podatek, 9 878,88 zł. Dokonując wpłaty na IKZE, zmniejszymy tę podstawę do 54 900 zł, co ostatecznie daje podatek w wysokości 8 807,88 zł. W kieszeni zostaje nam więc 1071 zł. Ostatecznie wpłacenie na swoją emeryturę ponad 6 tys. zł kosztowało nas ponad 5. Czyż to się nie opłaca?

A ile zyskują pracownicy znacznie lepiej wynagradzani, objęci drugim progiem podatkowym, a więc winni państwu 32% swojego dochodu? Pensja 11 tys. brutto daje nam podstawę w wysokości 132 tys. zł. Bez wpłaty na IKZE zapłacimy 42 240 zł. Podstawa zmniejszona o taką samą wpłatę na IKZE bliską maksymalnej oznacza konieczność odprowadzenia 40 224 zł. W kieszeni zostaje nam więc 2016 zł. W przypadku wysokich zarobków być może nie robi już ona wrażenia, ale, tak czy inaczej, zyskujemy i w tym wypadku koszt odłożenia środków na emeryturę maleje o niemal jedną trzecią.

Sumę środków odprowadzonych w danym roku podatkowym na IKZE możemy odliczyć od podstawy opodatkowania także wówczas, gdy np. prowadzimy działalność gospodarczą i odprowadzamy podatek liniowy wynoszący 19%. Jak łatwo policzyć, dla tego typu podatników, taka sama wpłata na IKZE niemal wyczerpująca limit w 2021 r., a więc 6300 zł, oznacza 1197 zł zwrotu. Możliwość jej odliczenia towarzyszy również opodatkowaniu ryczałtem od przychodów ewidencjonowanych – w taki sytuacji wysokość wpłaty na IKZE odliczamy od przychodu.

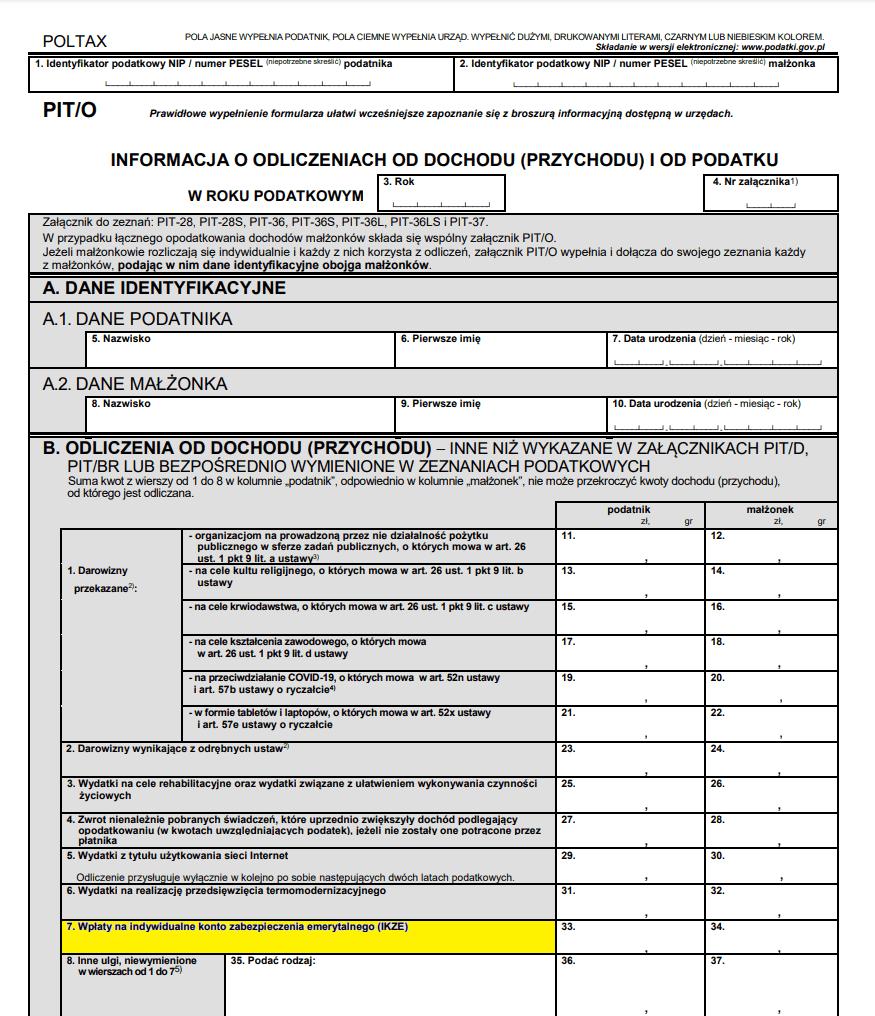

W jaki sposób odliczyć wpłaty na IKZE od podatku? To proste!

Jeśli składamy standardowy formularz PIT-37, PIT-36 bądź PIT-28 (dotyczy podatników rozliczający się według skali podatkowej, liniowo, a także ryczałtem), można dołączyć do niego dodatkowy dokument w postaci formularza PIT/O, gdzie przygotowana została specjalna rubryka na wpłaty na IKZE.

Inaczej sprawa przedstawia się w przypadku podatników korzystających z formularza PIT-36L, gdzie odliczeń dokonuje się bezpośrednio i nie dołącza się PIT/O. Przed jeszcze prostszym zadaniem stają podatnicy korzystający z internetowego formularza Twój e-PIT, który przeprowadza użytkownika przez wszystkie czynności.

Należy pamiętać, że aby odliczyć wpłaty na IKZE od podatku, potrzebujemy jeszcze dowodów wpłat zaksięgowanych przed końcem roku, za który się rozliczamy.

Kto nie może odliczyć sobie wpłat na emeryturę w ramach rachunku IKE?

Przede wszystkim podatnicy stosujący PIT-16A (kartę podatkową), rozliczający dochody z przychodów kapitałowych w PIT-38 czy z opodatkowanych ryczałtowo umów.

Czy wszystko to oznacza, że oszczędzając w IKZE nie zapłacimy żadnych podatków?

Przy wypłacie środków czeka nas zapłata 10% ryczałtowego podatku od ich całości. To niemało. Może się wydawać, że taka perspektywa wręcz niweczy sens oszczędzania na takim rachunku. Nic bardziej mylnego! Należy pamiętać o wartości otrzymywanych co roku zwrotów podatku. Najlepszym pomysłem będzie inwestowanie tych pieniędzy w ramach jakiegoś innego narzędzia (np. IKE, również chroniącym nas przed ministrem Belką) i wówczas mamy możliwość radykalnego podniesienia efektywności oszczędzania na emeryturę przy tej samej sumie środków.

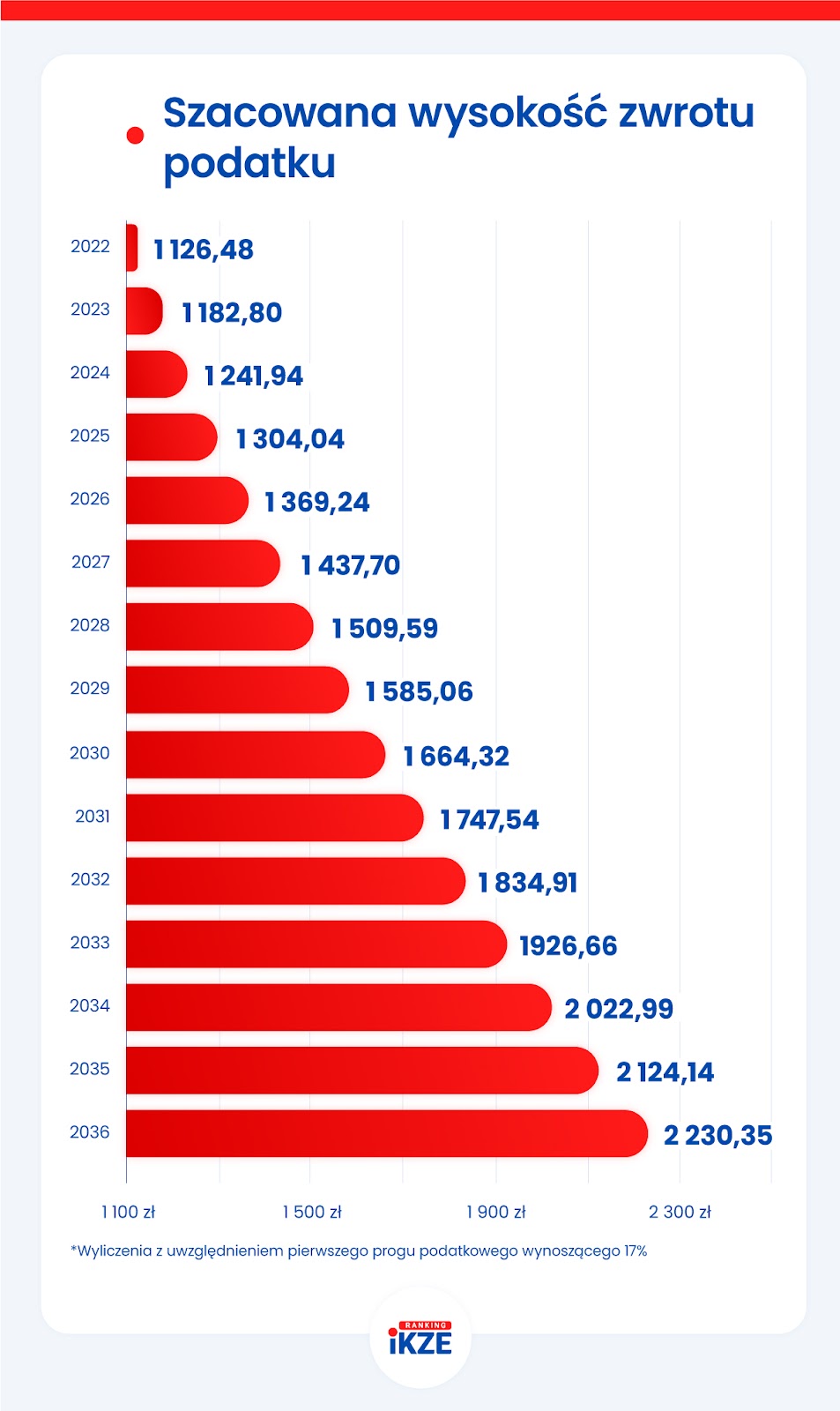

Jak przyszłość czeka za 10 lub 15 lat tych, którzy w pełni wykorzystują limit wpłat IKZE?

Wpłacamy na IKZE maksymalne roczne kwoty. Ile zyskamy za 5 lub 10 lat? Od 2014 roku limit wpłat na IKZE rósł o średnio 5% rocznie. Co nas zatem czeka, jeśli trend wzrostu wynagrodzeń się utrzyma? Załóżmy, że możemy spodziewać się takiego wzrostu:

A co za tym idzie, wartość możliwych zwrotów podatków dla osób mieszczących się w pierwszym, 17%, progu podatkowym (zakładamy, że się on nie zmieni), może przedstawiać się następująco:

A zatem: jeśli założyć prawidłowość tej prognozy, to gdy zaczniemy oszczędzać jeszcze w 2021 roku, samego kapitału możemy prawdopodobnie zebrać:

- za 5 lat: 34 871,16 zł

- za 10 lat: 79 376,56 zł

- za 15 lat: 136 178 zł

Wystarczy więc, że dziś zacznie oszczędzać nawet 50-latek, by, zakładając, że chce potem korzystać z tych środków do 85 roku życia (przy czym wg GUS średnia długość życia to 74,1 lat dla mężczyzn i 81,7 lat dla kobiet, ale bądźmy optymistami – generalnie jedna i druga rośnie), mógł dysponować choćby kilkuset złotowym dodatkiem do emerytury. Jednak my przecież tego czasu możemy dać sobie znacznie więcej!

Z kolei rosnące z wolna także zwroty podatkowe będą szacunkowo wynosić:

- za 5 lat: 6 224,50 zł

- za 10 lat: 14 168,71 zł

- za 15 lat: 22 077,41 zł (licząc do zwrotu w roku 2036 za rok 2035)

Wszystko to jest jedynie sumą kapitału – a każdy z produktów finansowych, jaki możemy „ubrać” w nasz rachunek IKZE, pozwala przecież na pewien zysk. Jak nietrudno obliczyć, zakładając, że przez 15 lat odkładalibyśmy 6500 zł przy jedynie 3% zysku i braku podatku od zysków kapitałowych, to obok 97 500 zł samego kapitału, uzyskalibyśmy 27 000 zł odsetek.

Możesz nie martwić się o przyszłość, jeśli sprawisz, by pracował dla Ciebie czas!

Skromny na pierwszy rzut oka roczny limit wpłat na IKZE daje nam więc bardzo duże możliwości. Jest to najprostsze i najlepsze rozwiązanie, jakie bez ponoszenia ogromnych wydatków ze strony państwa można było przygotować dla milionów Polaków.

IKZE chroni przed obciążeniem podatkami tych, którzy będą w stanie wygospodarować sobie nawet relatywnie niewielkie środki. Wymaga od nich tylko jednego: systematyczności i cierpliwości; żelaznej woli w dążeniu do celu.

I nie ma innej drogi, także wówczas, gdy zechcemy skorzystać z innych dostępnych dziś programów emerytalnych, np. towarzyszących ubezpieczeniom. W IKZE musimy tylko sami pamiętać o zasilaniu rachunku – nic innego za to nie może się z nim równać pod względem efektywności wykorzystywania kierowanych na niego pieniędzy. Sprawdź więc nasz Ranking IKZE i wykorzystaj kalkulator, aby zaplanować swój własny program emerytalny!