Dodatkowe środki pod ręką przydadzą się każdemu! Pozwolą mniej martwić się życiowymi wyzwaniami czy niespodziewanymi, a koniecznymi wydatkami. Nie możemy jednak liczyć na to, że ktokolwiek nam je sprezentuje — trzeba je wygospodarować samemu! Jak oszczędzać pieniądze? Przysłowiowa skarpeta to niekoniecznie dobre rozwiązanie na efektywne oszczędzanie. Jak więc odkładać pieniądze, by osiągnąć swoje cele? Przekonajmy się!

Spis treści

Jak zacząć oszczędzać pieniądze?

Odkładanie pieniędzy to, wydawać by się mogło, sprawa oczywista. Coraz więcej Polaków ma świadomość tego, jak ważne jest gromadzenie oszczędności na – niepewną – przyszłość.

Z drugiej strony czynniki gospodarcze, wzrost cen, rat kredytu i większa niż zwykle niepewność tego, co przyniesie los sprawiają, że coraz trudniej jest racjonalnie zarządzać domowym budżetem, a przy tym efektywnie oszczędzać.

Sprawy nie ułatwia inflacja, która sprawia, że zgromadzone środki na koncie zwyczajnie tracą na wartości, a jedyną sensowną możliwością wydaje się ich inwestowanie.

Jak w takich warunkach zaoszczędzić pieniądze i zapewnić sobie poczucie bezpieczeństwa w niełatwych czasach? Przede wszystkim warto zapanować nad domowym budżetem.

Zacznij od analizy swoich wydatków

Analiza kosztów życia jest – przy obecnych cenach – niekoniecznie przyjemnym, ale koniecznym pierwszym krokiem do optymalizacji budżetu domowego.

Dzięki oszacowaniu podstawowych miesięcznych kosztów tj. rachunki za prąd, wodę, telefon, Internet, czy czynsz możemy określić, ile pieniędzy potencjalnie jesteśmy w stanie zaoszczędzić w dłuższej perspektywie.

Wydatki warto podzielić na:

- stałe niezbędne, (np. rachunki i opłaty za dom, mieszkanie)

- okresowe/ zmienne (np. jedzenie, rzeczy do domu, opłaty za samochód) i tzw. zachcianki.

Im bardziej szczegółowy plan, tym łatwiej na początku będzie wychwycić, jaka część wypłaty ucieka nam na zakupy spożywcze, ubrania, stałe wydatki, przyjemności, a jaka na zbędne rzeczy.

Pamiętaj jednak, że nie ma jednego uniwersalnego szablonu – twórz takie plany, które będą dla Ciebie zrozumiałe i łatwe do systematycznego prowadzenia.

Analizując wydatki systematycznie, szybko zobaczysz, gdzie warto szukać oszczędności. Być może nie korzystasz już z niektórych wykupionych subskrypcji? Albo nie potrzebujesz najdroższego abonamentu telewizyjnego? Jeździsz samochodem w miejsca, do których mógłbyś dotrzeć pieszo lub komunikacją miejską?

Często to właśnie suma codziennych drobnych decyzji decyduje o tym, czy uda nam się zoptymalizować domowy budżet. Pamiętając o tym, że niemal wszystko kosztuje, możemy świadomie podejmować decyzje, co tak naprawdę jest dla nas ważne i na co chcemy przeznaczyć dostępne nam – ciężko zarobione – pieniądze.

Czy rzeczywiście z każdego wynagrodzenia da się wygospodarować dodatkowe środki?

Autorzy artykułów na temat oszczędzania wielokrotnie przekonują, że oszczędzać pieniądze może każdy, niezależnie od wysokości wynagrodzenia, ale sprawa wydaje się bardziej złożona.

Trudno mówić o wysokich oszczędnościach w momencie gdy zarabiamy najniższą krajową (lub mniej) bez radykalnego cięcia kosztów życia, a tych z kolei nie można redukować bez końca. O ile odmówienie sobie kawy, czy obiadu na mieście nie wydaje się wielkim wyrzeczeniem, o tyle na ogrzewaniu, czy własnym zdrowiu po prostu nie można oszczędzać.

Szukanie oszczędności kosztem radykalnego obniżenia poziomu życia nie przyniesie wiele dobrego. Ciągłe życie w poczuciu braku, niemożliwość zaspokojenia podstawowych potrzeb prędzej niż później odbije się na dobrym samopoczuciu.

Faktem jest, że wyższa pensja, przy racjonalnym zarządzaniu domowymi finansami, ułatwia gromadzenie oszczędności, czy budowanie poduszki finansowej. Nie znaczy to jednak, że oszczędzanie pieniędzy z niskiej pensji nie jest możliwe. Kluczem może być dokładne planowanie.

Warto odkładać nawet drobne kwoty miesięcznie, ale robić to systematycznie. Jeśli precyzyjnie oszacujesz miesięczne koszty życia, będziesz w stanie ustalić, ile pieniędzy możesz odłożyć już zaraz po otrzymaniu pensji.

No właśnie – z odkładaniem środków nie warto czekać na koniec miesiąca. Niejednokrotnie bywa tak, że nadwyżka na koncie z dnia na dzień, gdzieś się rozpływa.

Dobrym pomysłem jest określenie miesięcznej kwoty, którą możemy odłożyć (np. 10% – 15% wypłaty) i lokowanie jej, np. na oddzielnym rachunku oszczędnościowym. W tym celu można np. utworzyć zlecenie stałe. Po pewnym czasie ze zdziwieniem zobaczysz, jak łatwo uzbierać określoną kwotę.

Zaoszczędzone środki warto trzymać osobno – najlepiej w miejscu, z którego trudniej je natychmiast ściągnąć, np. na lokacie, dodatkowym rachunku bankowym lub w ramach polisy oszczędnościowej. Do tego, gdzie warto trzymać zaoszczędzone pieniądze jeszcze wrócimy.

Ustal cele i priorytety!

Oszczędzanie bez celu… nie ma sensu! Trudno o motywację i ciągłe wyrzeczenia, jeśli nie czeka nas późniejsza gratyfikacja. Odkładanie pieniędzy ma sens, gdy dokładnie wiemy, po co to robimy i jaka nagroda na nas czeka. Dzięki temu łatwiej jest znosić długoterminowe wyrzeczenia i zapanować nad finansami.

Wyznaczenie sobie precyzyjnych celów, np. oszczędzanie na podróż, samochód, wkład własny, czy emeryturę i określenie horyzontu czasowego pomoże w długotrwałym utrzymaniu motywacji.

Swoje cele finansowe możesz spisać np. na kartce papieru lub w aplikacji mobilnej i zaglądać do nich w dowolnej chwili, szczególnie gdy zaczynasz zastanawiać się nad nieplanowanym użyciem karty płatniczej.

Stwórz poduszkę finansową

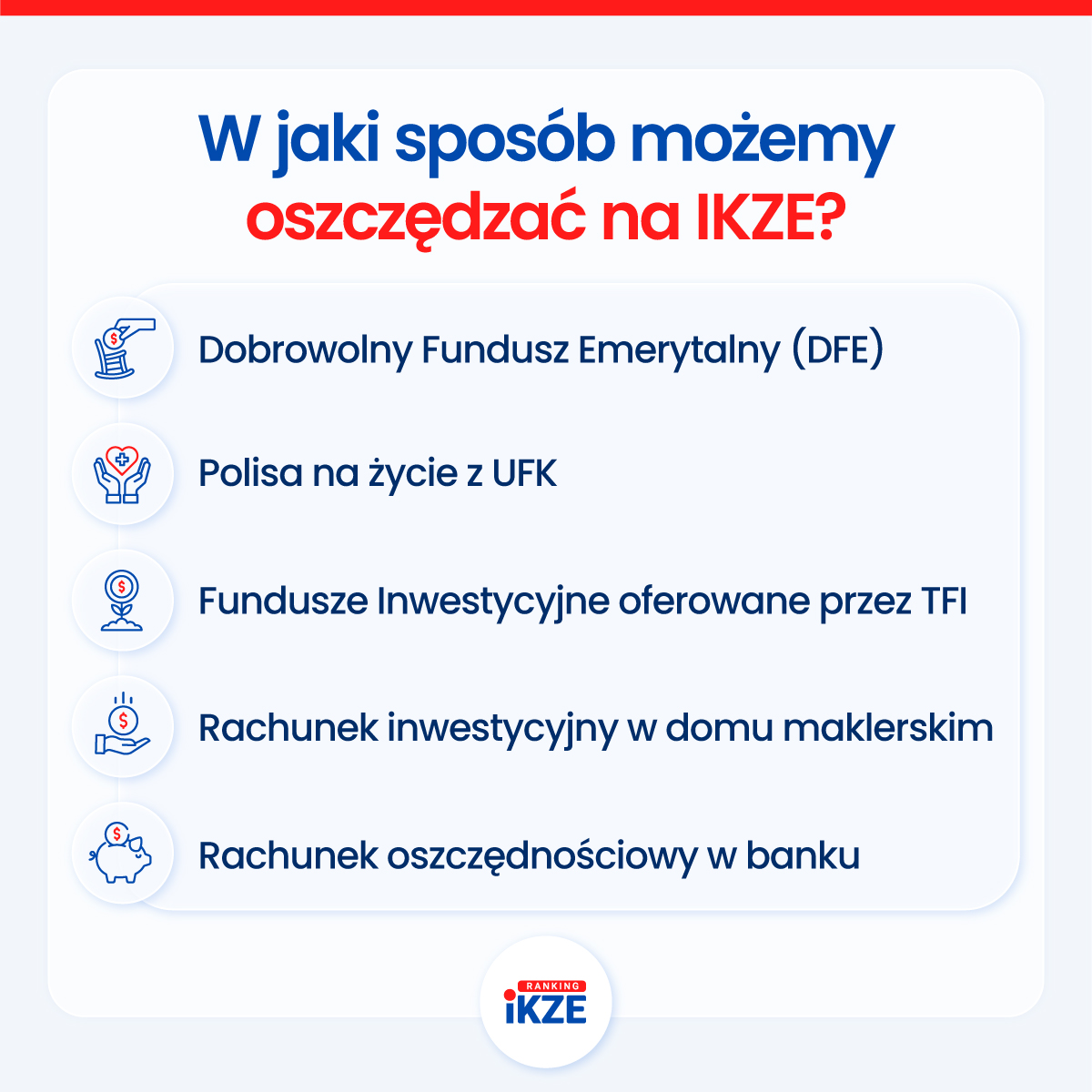

Pamiętaj, że nie tylko krótkoterminowe cele finansowe mają znaczenie. Warto pamiętać również o swojej przyszłości. Budowanie kilkumiesięcznej poduszki finansowej oraz utworzenie rachunku w banku przeznaczonego do odkładania środków na emeryturę to w obecnych czasach nie przezorność, a zwykła konieczność.

O tym jak oszczędzać pieniądze i podwyższyć swoją emeryturę dowiesz się z osobnego artykuły.

Poduszka finansowa w wysokości przynajmniej półrocznych kosztów życia zdecydowanie poprawia sytuację finansową rodziny, a przede wszystkim daje poczucie bezpieczeństwa.

W miarę swoich możliwości warto dążyć do jej uzbierania. Ponadto, jeśli wykańczają nas niespodziewane wydatki, dobrym pomysłem może być uwzględnienie w budżecie tzw. rezerwy finansowej.

W momencie gdy np. zepsuje się samochód i wydamy pieniądze z rezerwy, powinniśmy w najszybszym możliwym terminie znów ją uzupełnić. Dzięki temu będziemy przygotowani na niespodziewane wydatki.

Automatyzuj proces

Jeśli wciąż dokonujesz wszelkich opłat „ręcznie” i z trudem panujesz nad wydatkami, koniecznie zautomatyzuj proces.

Możesz zautomatyzować opłacanie raty kredytów, abonamentów, czynszu, ustawiając zlecenia stałe i okresowo monitorując przepływ pieniędzy.

Planowanie wydatków i ustalenie celów to proste sposoby na zapewnienie sobie bezpieczeństwa finansowego. Pamiętaj, kontrola domowego budżetu nie musi być czasochłonna ani nieprzyjemna!

Warto szukać oszczędności w domowym budżecie w nieoczywistych miejscach, np. przeglądając dotychczasowe umowy z operatorami i innymi usługodawcami; możesz również przeanalizować koszty prowadzenia konta. Może się okazać, że np. niepotrzebnie płacisz procent od wykonywanych transakcji.

Bank często wymaga również opłaty za wydanie karty kredytowej, debetowej, obsługę konta, czy wypłatę gotówki z bankomatu. Choć nie są to duże wydatki wystarczy przejrzeć rankingi i wybrać takie konto, które zapewni nam największe oszczędności w skali roku.

Niektóre instytucje kuszą rabatami do sklepów, dzięki którym czasem bardziej opłaca się dokonanie transakcji na stronie w sklepie internetowym, niż w stacjonarnym gotówką.

Oszczędzaj na tym, co nie wymaga od Ciebie zbyt dużych wyrzeczeń.

Ograniczenie wydatków można również osiągnąć planując każde większe zakupy i rezygnując ze spontanicznych wyjść do sklepów. Kupowanie rzeczy pod wpływem emocji to jeden z najgorszych wrogów oszczędzania.

Chcesz zacząć oszczędzać pieniądze? Uczyń z tego swój stały zwyczaj!

Warto wyrabiać sobie dobre nawyki finansowe, dlatego oszczędzanie na dowolny cel to jedno z najprostszych narzędzi, które pozwoli nam zgromadzić kapitał, który można przeznaczyć na inwestycje.

Odkładanie nawet niewielkich kwot może okazać się bardzo efektywne — wystarczy systematyczność, by zacząć zauważać korzyści i być bardziej zmotywowanym.

Gdzie odkładać pieniądze?

Wiele instytucji finansowych oferuje produkty, które pozwalają regularnie oszczędzać na dowolny cel. Produkty z okresowymi wpłatami to świetne narzędzie, które daje możliwość powiększania kapitału, a tym samym powiększania środków potrzebnych do zrealizowania celu.

Niezależnie od tego, jaki cel obierzemy, wyspecjalizowane instytucje pomogą nam wybrać produkt oszczędnościowy dostosowany do naszych możliwości. Oprocentowanie w banku przy obecnej inflacji nie zagwarantuje nam zysków, warto więc szukać możliwości lokowania środków w innych miejscach.

Plany oszczędnościowe są dopasowane do potrzeb klientów, dlatego można wygodnie operować wysokością wpłat oraz wypłat. Wszystko zależne jest od warunków umowy, jednak większość instytucji pozwala dobrać strategię inwestycyjną, a nawet zmienić ją w trakcie trwania planu.

Konto oszczędnościowe to nie zawsze najlepsze rozwiązanie

W dobie wysokiej inflacji coraz więcej osób boleśnie się o tym przekonuje. Proponowane przez banki 6% czy 7% na rachunku oszczędnościowym przy 15% inflacji niekoniecznie jest opłacalne.

Konto oszczędnościowe daje łatwy dostęp do gotówki, co nie sprzyja długoterminowemu oszczędzaniu. Alternatywą mogą być produkty ubezpieczeniowe, które umożliwiają oszczędzanie i inwestycje.

Oszczędzanie na polisie, czyli nie tylko ochrona

Czy oszczędzanie na polisie jest możliwe? Wiele osób błędnie uważa, że nie. Jednak ubezpieczenia oszczędnościowe stają się coraz popularniejszymi produktami oferowanymi przez towarzystwa.

Ubezpieczenia oszczędnościowe wyróżniają się dość wąskim zakresem ochrony ubezpieczonego. Służą przede wszystkim do tego, by zapewnić pewną inwestycję w przyszłości.

Najważniejszym celem jest oszczędzanie pieniędzy w długoterminowej perspektywie. Pieniądze, które wpłacamy polisę, są inwestowane, co pozwala nam osiągnąć dodatkowy zysk.

Okres trwania ubezpieczenia zależy od potrzeb klienta, dlatego może go ustalić indywidualnie, jednak zazwyczaj trwa on do osiągnięcia wieku emerytalnego. Wysokość składki również nie jest z góry narzucona, co sprawia, że oszczędzanie na polisie jest niezwykle wygodne i elastyczne.

Wiele instytucji oferuje bardzo zróżnicowane formy ubezpieczeń oszczędnościowych, dlatego, zanim dokonamy wyboru, najlepiej zapoznać się z możliwościami oraz ofertą towarzystw.

Oszczędzanie środków na przyszłość dla dzieci

Ubezpieczenie posagowe stanowi odmianę ubezpieczenia na życie. Ma za zadanie zabezpieczyć finansowo dziecko na wypadek śmierci rodzica lub innego opiekuna, bądź posłużyć do odkładania środków na start w dorosłość.

To oszczędzanie na dowolny cel — dalszą naukę, usamodzielnienie się. Umowę zawiera się na konkretny okres, jednak zanim współubezpieczony (dziecko) osiągnie pełnoletność.

Składkę dzieli się pomiędzy cel inwestycyjny a ochronny. Różne towarzystwa ubezpieczeniowe oferują rozmaity jej zakres, zależny od wybranych umów dodatkowych.

Istotną zaletą ubezpieczenia posagowego jako metody oszczędzania jest fakt, że stanowi ona parasol podatkowy. Nie obejmuje nas 19% tzw. podatku Belki. Dzięki temu, a także za sprawą tzw. procenta składanego, oszczędzanie pieniędzy następuje efektywniej.

Kolejną przewagą nad zwykłą lokatą oszczędnościową jest to, że w razie śmierci rodzica przed końcem umowy ubezpieczyciel może wypłacać dziecku rentę. Innym rozwiązaniem jest przejęcie przez TU opłacania składek. Może ono znaleźć zastosowanie także wówczas, gdy rodzić wskutek wypadku czy poważnego zachorowania utraci zdolność do pracy i opłacania składek.

A może niech po prostu oddadzą nam składki?

Jak działa ubezpieczenie ze zwrotem składek? Jest to połączenie ubezpieczenia na życie i dożycie. Działa to na prostej zasadzie. W przypadku naszej śmierci polisa gwarantuje naszym bliskim wypłatę świadczenia zgodnie z przewidzianą w umowie sumą ubezpieczenia. A jeśli dożyjemy do końca okresu polisy, otrzymamy zwrot wpłaconych składek.

Ubezpieczyciel daje nam pewność co do tego, że wartość składek, które wpłacaliśmy, po prostu zwróci. To, jak wiele odzyskamy, zależy przede wszystkim od czasu, na jaki zawarta została polisa.

Warto też wiedzieć o tym, że składka, którą opłacamy, jest indeksowana, by zniwelować skutki inflacji. Decydując się na ubezpieczenie ze zwrotem składki, samodzielnie wybieramy sumę ubezpieczenia, czyli wysokość świadczenia, które wypłaci ubezpieczyciel w przypadku śmierci.

Warto przed podpisaniem umowy zapoznać się szczegółowo z Ogólnymi Warunkami Ubezpieczenia, gdyż każde towarzystwo może inaczej ustalać zasady umowy. W ten sposób także można realizować oszczędzanie na dowolny cel.

Podsumowanie:

- W ostatnim czasie wzrosła świadomość Polaków dotycząca konieczności oszczędzania.

- Od czego zacząć oszczędzać? W oszczędzaniu pomocne jest stworzenie planu domowych finansów i określenie celów oszczędnościowych.

- Środki przeznaczone na różne cele warto przelać na różne konta. Większe kwoty, które uda się zaoszczędzić warto zainwestować. Można również wykupić polisę oszczędnościową, na której systematycznie będziemy odkładać pieniądze z możliwością inwestowania.

- Gromadzenie oszczędności to wynik sumy drobnych decyzji – warto szukać oszczędności w nieoczywistych miejscach, np. zamieniając konto bankowe na bezpłatne, rezygnując z niepotrzebnych subskrypcji, czy rezygnując z częstych impulsywnych zakupów na rzecz cotygodniowych zaplanowanych wizyt w sklepie.